晋南建筑钢材回顾:资源外发尚可 市场风险犹存

【一周价格走势回顾】

本周晋南四城建材价格整体小幅上涨,截至11月29日,临汾地区新金山大螺纹3930元/吨;运城地区海鑫大螺纹3950元/吨,线材3910元/吨;长治地区长钢大螺纹3940元/吨,线材4020元/吨;晋城地区晋钢大螺纹3990元/吨,线材4130元/吨,整体累计涨幅在40-70元左右。本周晋南市场价格先扬后抑,受今年春节较早赶工期等因素影响,华南地区工地需求旺盛,加之北材南下受北方港口大风雪天气影响,装船、海运南下到货延迟,市场钢材库存下降过快,使得价格出现超预期上涨,出现南北吨价差高达千元的异常情况。从本周的成交情况来看,市场普遍买涨不买跌操作,周初各大钢厂放出价格上调的消息,幅度在70-80元/吨左右,有部分看涨的经销商坚持锁货,市场交投氛围尚可;随着期货的高位回落,现货成交逐渐下降,市场情绪趋于谨慎。另一方面,遇南方降雨水天气,这两天外发市场成交量明显下滑。资源方面,目前晋南地区缺货现象依然存在,但北材南下节奏有所加快,现本地资源基本都往南发,内地消化极少,甚至个别能汽运到广州。社库方面,较上周相比,钢厂库存持续小幅下降。建议需要随时关注钢厂生产情况及库存的转换节点何时出现,毕竟冬季市场风险犹存,且大幅变动的可能性较小,后市来看,市场仍应谨慎对待。预计下周晋南建筑钢材价格震荡盘整,不排除需求下行价格走弱的情况。

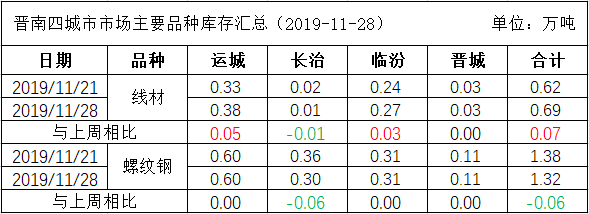

运城:本地 建筑钢材 库存 周环比基本持平。

长治:本地建筑钢材库存周环比微降,其中 螺纹钢 0.3万吨,较上周(2019年11月21日)微降0.06万吨;线材0.02万吨,周环比微降0.01万吨。

临汾:本地建筑钢材库存周环比微增,其中 螺纹钢 0.31万吨,较上周(2019年11月21日)不变;线材0.27万吨,周环比微降0.03万吨。

晋城:本地 建筑钢材 库存 周环比基本持平。

本周晋南市场总体成交尚可,外发量占比较大,市场库存周环比基本持平。临近冬季市场风险犹存,下游终端需求的骤减或增加累库的可能性。