全国建筑钢材市场周评(2020.11.13-11.20)

概述:本周全国建筑 钢材价格 整体呈现震荡上行趋势运行。区别上周,本周区域价格走势差异化较为明显,虽然本周整体黑色系期货依旧强势上冲,但市场成交表现未有前期同步跟进态势,价格高位后,市场终端观望情绪增加。尤其北方区域,价格表现相对疲软。不过本周我网库存数据发布,螺纹钢钢厂产量小幅下降,厂库、社库降库虽弱于上周,但表观消费仍能保持高位态势,市场虽恐慌情绪明显,但价格仍存支撑。周整体价格依旧呈现震荡上行态势运行。

【价格方面】本周全国建筑 钢材价格 整体继续呈震荡上涨趋势运行,但区各区域表现差异明显。螺纹方面华南、西南、华中、华东继续大幅上涨,涨幅为70-120元/吨。而西北区域仅有10元/吨的涨幅。另外华北区域价格震荡持平,东北区域出现10元/吨的跌幅。线材方面整体趋势和螺纹同步,其中华南、华中、华东、西南区域涨幅在60-130元/吨之间,西北区域仅10元/吨的涨幅。另外华北区域震荡持平,东北区域小幅下跌10元/吨。

表1:全国主要城市价格汇总

数据来源:

【主要市场综述】

华东市场: 本周华东本地建筑 钢材价格 大幅拉涨。具体来看,周初开盘,期螺震荡运行,华东区域市场成交表现平平,螺纹价格整体持稳,但盘螺出现走弱迹象。周中随着盘面的强势拉涨,市场交投情绪开始活跃。在本地资源规格普遍缺货的状态下,商家顺势拉涨价格。周尾盘面继续向上,市场成交由差转好,虽商家当前恐高心态较为明显,但由于本地规格资源紧缺现象继续存在情况下,价格被动拉涨,周整体呈现大幅拉涨趋势运行。

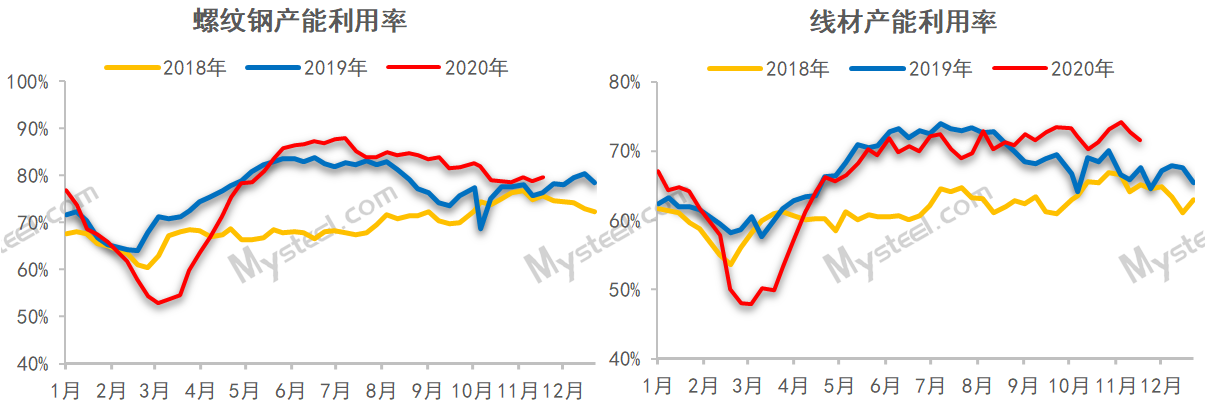

【供给方面】本周建材整体供应环比累计减产6.06万吨。分品种来看,螺纹环比减量3.61万吨,其中长流程企业减产3.75万吨,短流程企业增产0.14吨;线盘环比减量2.45万吨,其中长流程企业减产2.85万吨,短流程企业增产0.40万吨;从原因角度来看,降产主要原因在于品种转产/轧机检修。从区域角度来看,除华中和华北,其余区域均有减产;从省份角度来看,河南、四川、新疆和江苏为主要降产省份。热卷方面,本周产量环比增加12.2万吨,从三大区域来看,华东、南方和北方周环比分别增产7.3万吨、4.66万吨和0.24万吨;从七大区域来看,华东和西南为主要增库区域;从省份角度来看,浙江和重庆为增产突出;主要原因轧机恢复正常生产。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】本周全国产量小幅减少,厂库、社库继续降幅维持良好表现,但环比上周出现小幅降低。从库存数据来看,本周社库降幅依旧良好。其中国内主要城市螺纹钢、线材总库存为588.67万吨,较上周(2020年11月12日)减少63.26万吨,减幅为9.70%。去年同期库存389.33万吨,同比增加199.34万吨或增51.20%。

表2:全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,本周黑色系盘面继续保持强劲上升势头,但市场终端需求却未能保持和盘面一样的强劲,整体爆发性和持续性有所下滑。就成交数据来看,较上周基本持平。截至20日,全国237家流通商周均成交量为22.71万吨,环比上周周均成交量减少0.61万吨,减幅为2.62%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:整体来看,本周螺纹钢和线盘均有减量,减产区域基本集中在华东和西北地区,其中华东减产主因设备常规检修,西北减产主因则在于冬休停产。整体来看,本周螺纹钢虽有减少,但突发检修/减产比例较多,下周或出现集中复产,复产省份或集中于河北、河南和山东,其中预计高炉或有5-7万吨左右的增量,电炉和调坯企业合计或有1.5到2万吨左右得增量,下周螺纹钢供应或达到366到368万吨。

2、需求来看:本周成交整体表现环比上周出现微服走弱,不过当前成交态势相比较本月初期来看,爆发和持续性出现下滑。另外北方天气降温明显,部分区域开始出现大雪天气,在目前南方需求表现尚可的态势下,北方材资源南下速度明显加快,市场需求表现承压明显。

3、心态来看:本周价格整体继续呈现高位上行态势,区域化价差继续扩大,南方区域,特别是近期华东地区已经成为北方材迫不及待想要到达的市场。在需求出现整体也出现走弱且目前价格年内高位的情况下,市场恐高心态十分明显,操作上降库控险为主的想法未有改变。

综合来看,预计下周本地建筑 钢材价格 将呈震荡调整趋势运行。