全国型钢周评:市场看涨预期仍存 现货补涨积极(2021.2.20-2.26)

概述:本周型钢市场主流价格继续上涨,虽然目前来看坯料涨幅放缓,但现货市场由于钢企调价过快,市场仍以补涨为主,加之后续补货成本较高,且对后续需求保持看好,因此价格维持强势。目前来看全国主流城市工角槽均价较上周上涨150元/吨,H型钢均价上涨100元/吨。

本周回顾

【价格方面】

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价4750元/吨,环比上周价格上涨101元/吨;300*300H型钢全国均价4832元/吨,环比上周价格上涨99元/吨;400*200H型钢4832元/吨,环比上周价格上涨102元/吨;588*300H型钢4827元/吨,环比上周价格上涨106元/吨;5#角钢4901元/吨,环比上周价格上涨155元/吨;16#槽钢为4893元/吨,环比上周价格上涨152元/吨;25#工字钢为4902元/吨,环比上周价格上涨147元/吨,详见下表一、二。

表1:全国主要城市 H型钢价格 汇总

数据来源:

表2:全国主要城市工角槽价格汇总

数据来源:

【主要市场综述】

本周坯料价格涨幅放缓,不过由于现阶段北方轧才企业大多依旧处于限产状态,资源供应偏紧,钢厂方面上调并坚挺售价,因此现货市场报价继续以补涨为主,整体涨幅约在100-150元/吨。从市场反馈情况来看,本周终端需求仍尚未恢复,虽然市场存在零散交易,但大多为硬性补货需求。而与此同时,从终端单位心态方面了解到,目前由于现货市场涨速较快且涨幅过大,大部分终端采购保持观望心态,市场对于价格认可度偏低。临近周末,部分唐山材资源报价松动,考虑到目前库内现有资源利润尚可,而后续补库成本相对偏高,资金方面周转相对滞缓,因此也存在一部分商家松动套现获利情况,以便于资金周转。从库存方面来看,本周现货市场资源陆续抵达码头及车站,仓库方面依旧以入库为主,不过从市场了解到今年节后整体的补库资源与2019年同期相比偏低,在下周市场及终端正式启动后,即便存在一定的让价出货行为,但现货价格的松动空间依旧偏紧。

【供给方面】

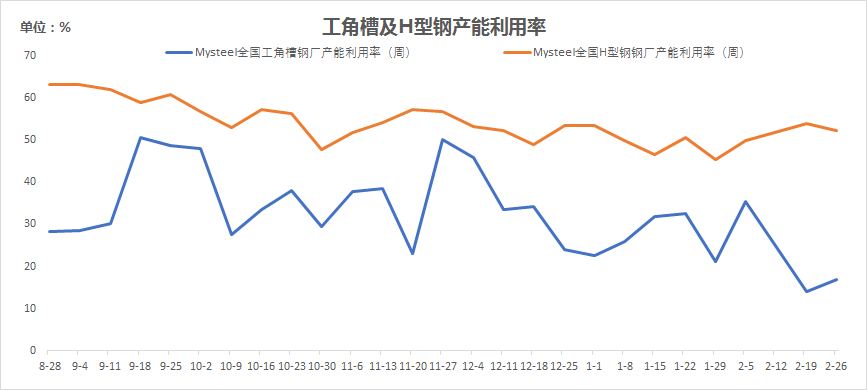

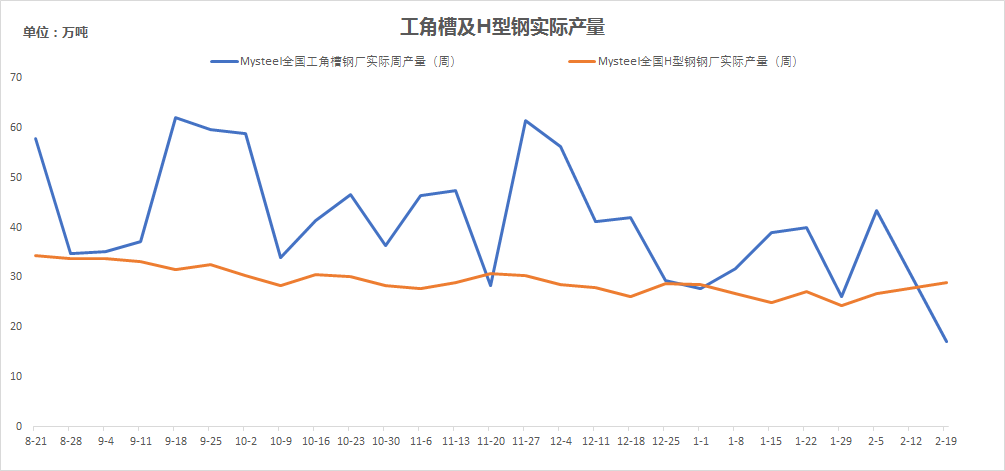

本周全国工角槽开工率较节前增加7%,产能利用率增加2.97%;全国H型钢开工率较上周持平,产能利用率减少1.79%。全国工角槽钢钢厂厂内库存总量为77.1万吨,周环比减少16.38万吨;全国H型钢厂厂内库存总量为21.67万吨,环比减少1.13万吨。

图1:全国工角槽及H型钢周产能利用率

图2:全国工角槽及H型钢周实际产量

【原料方面】

本周全国钢坯价格宽幅上行,截至2月26日,唐山钢坯出厂价格4290元/吨,周比上调150元/吨;仓储现货4380元/吨,周比上调150元/吨;本周唐山主要仓库及港口同口径钢坯库存78.47万吨,周比增加0.36万吨。下游虽执行环保限产但采坯情绪存在,钢坯仓储累库不显。

【下周预测】

1、从现阶段来看,上游生产企业整体供应稍显宽松,加之目前坯料虽然涨幅收窄,但成本仍属偏高,后期市场订货成本压力较大,价格并不急于快速让利套现。

2、节后整体库存相对往年同期相对偏低,加之市场对于后续需求保持相对乐观态度,因此随着钢企不断上调出厂售价,市场补涨积极性也相对偏高。

3、近期市场成交零星,正式需求采购并未大范围启东,现货多处于有价无市或议价状态。而终端目前对现阶段的快速拉涨认可度偏低,持续性的观望或使得市场在实际成交过程中存在小幅度松动。

综合预计,下周国内型钢市场价格或以高位调整为主。