宁夏钢市周评:现货涨跌互现 现货震荡偏弱(5.10-5.17)

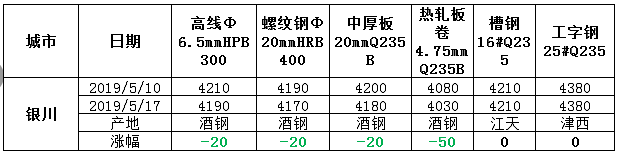

表 1 :银川市场钢材价格变化表

建筑钢材:本周银川区域建材较为混乱,涨跌互现,市场整体出货一般。具体来看,截止发稿时, 16-25mm 螺纹钢报价 3940-4190 元 / 吨,较上周跌 20-30 元 / 吨。高线主流报 3970-4230 元 / 吨,盘螺主流钢厂报价 4060-4280 元 / 吨,同比上周跌 20 元 / 吨。本周以来,亚新钢厂接连下调出厂价格,累计走低 80 元 / 吨,其他钢厂跟随,整个市场大幅下挫 70-80 元 / 吨。而随着后期期货以及钢坯价格开始走高,本地市场商家在钢厂拉涨之下,价格快速反弹,累计走高 30-40 元 / 吨。尽管价格涨涨跌跌,本周银川地区商家出货尚可,但是依旧是直发较多,市场库存提较少,而且多是直发到甘肃以及周边地区。库存方面,近期主导钢厂到货较少,亚新钢厂依旧没有复产,市场库存量继续下降,据不完全统计,现在银川市场建材总库存约在 16 万吨,其中线盘约在 1.8 万吨,螺纹约 14.2 万吨。综合来看,预计下周银川市场建筑钢材价格多是继续小幅震荡态势,商家需谨慎。

中厚板:本周银川市场中厚板小幅下行,市场出货差。市场上 酒钢 产 8mm 中厚板价格为 4430 元 / 吨; 10mm 中厚板主流价格为 4180 元 / 吨; 16-25mm 中厚板价格为 4180 元 / 吨;包钢 16-25mm 中厚板市场主流价格在 4130 元 / 吨,较上周降 20 元 / 吨。另外,截止发稿时,包头中板稳报 4180 元 / 吨,虽包钢已经恢复但以轧制合同为主,市场中板资源量有限偏少,较上周降 20 元 / 吨,而银川本地中板资源量有限,市场仍以观望为主。资源方面,据悉,目前银川市场资源总量约 0.308 万吨,资源量较上周基本持平。出货方面,近期终端订货偏少,市场中板出货略差。综合来看,目前市场需求较差,现货资源量有限,预计短期内现货或仍以弱势震荡为主。

热轧板卷:近期银川市场热轧板卷降 50 元 / 吨。截止发稿时,目前酒钢等薄规格 热卷 销售价格 4200 元 / 吨,较上周降 50 元 / 吨。酒钢、包钢、八钢等 4.0mm 以上厚规格销售价格在 4030 元 / 吨,相比上周降 50 元 / 吨,市场出货一般。资源方面,目前银川区域卷板库存量在 0.39 万吨左右,较上周库存小幅增加。目前市场资源主要以酒钢、八钢及太钢资源为主。另外,从需求面来看,目前银川区域需求偏弱,本地热轧出货较差。综合来看,本地市场出货差。与之同时,包头区域稳中偏弱,银川区域现货价格也小幅走弱,预计短时间内现货仍以高位震荡运行为主。

大中型材:本周银川型材稳中有跌,现货出货较差。今日唐山钢坯涨 10 元 / 吨至 3560 元 / 吨。与之同时,今日唐山角钢持稳报 3950 元 / 吨,工字钢主流报价 3910 元 / 吨,较上周变化不大。观之本地,目前银川区域槽钢 4310 元 / 吨,较上周基本持平。 5# 角钢 4170-4250 元 / 吨,较上周同期变化不大。但目前现货市场出货较差。资源方面,目前市场资源量不大,市场基本无压力。目前资源中,其中槽钢以兆博及唐山正丰资源为主,角钢以江天资源为主,工字钢则以津西及金瑞城资源为主。目前银川区域较多电厂开工,市场型材需求量尚可,预计短期内市场价格或以盘整运行为主。

【主流市场库存数据】

表 2 :银川市场主要品种库存汇总

注:单位为万吨

来源:数据来源于 钢材事业部

建材方面:本周主要市场各品种总体库存继续下降,具体情况如下:建材方面:本地市场建筑钢材库存在 21.3 万吨,较上周相比降 0.524 万吨,其中螺纹钢库存 18.5 万吨,相比上周降 0.4 万吨,盘线库存 2.876 万吨,相比上周降 0.124 万吨。板材方面:本地市场板材库存在 0.636 万吨,较上周减少 0.077 万吨,其中热轧卷板库存 0.33 万吨,中板库存量约 0.306 万吨。

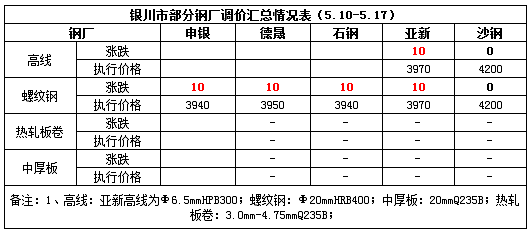

表 3 :宁夏部分钢厂调价表

来源:数据来源于 钢材事业部

【下周走势展望】建材方面,本周建材市场价格小幅上涨,市场出货差。另外,本周唐山钢坯整体震荡偏强运行至 3560 元 / 吨。资源方面,目前德晟、亚新、宁钢等钢厂陆续有资源到货,但到货节奏放缓,其他钢厂暂无资源发货。本周主要以资源消化为主。出货方面,本周期货市场偏弱,且市场出货较差。临近周末,钢厂直发略有好转,但现货价格变动不大。另外,板材方面,目前热轧及中板资源压力不大,但包头及西南区域现货价格价格缺货涨价,预计短期内市场或仍以震荡走强为主。反观中板方面,目前中板市场库存量尚可,但包头区域市场价格偏高,市场出货量寥寥无几,钢厂 成本 价格偏高,预计短期内现货仍以震荡运行为主。