回顾2019年上半年,西安建筑钢材价格表现波澜不惊,市场主流螺纹钢价格围绕4070元/吨上下100-130元/吨震荡运行,单日价格波动幅度在10-30元/吨,贸易商最深刻的感受是现货可操作空间很小,上半年行情难以捕捉。下面笔者就带领大家简要回顾一下2019年上半年西安建筑钢材市场情况,并对下半年市场运行情况稍作分析。

一、价格运行空间收窄 区域价差反转

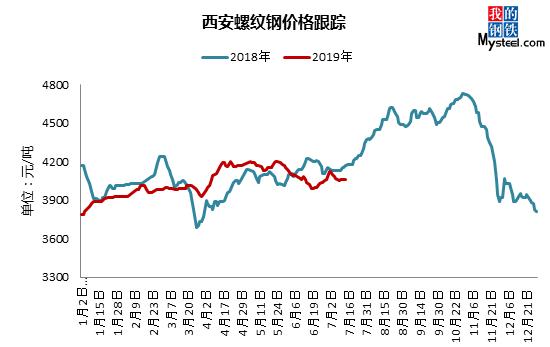

数据来源:钢联数据

回顾上半年西安市场螺纹钢价格呈运行空间收窄、高低价差缩小、季节性特征显著的特点。上半年西安市场螺纹钢价在3960- 4200元/吨区间运行,与去年同期550元/吨的震荡区域间相比明显收窄;上半年最低点3790元/吨出现在年前冬储环境下, 4月份-5月份新开工项目用钢需求集中爆发,市场价格迎来一轮涨势,最高运行至4200元/吨,上半年高低价差为410元/吨,较去年同期缩小;1-6月份螺纹钢均价4036元/吨,较去年同期基本持平。

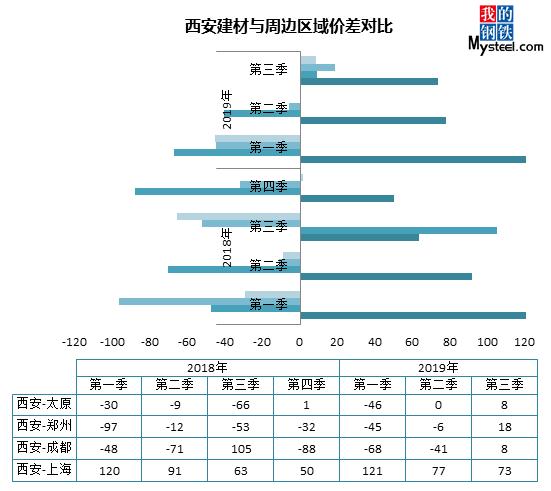

数据来源:钢联数据

今年二季度末以来,西安市场螺纹钢价格逐步反超周边市场,区域价差由负转正。分区域来看,去年全年西安与山西区域价差维持在-9元/吨至-66元/吨,西安与郑州区域价差维持在-12元/吨至-97元/吨。今年7-8月份山西区域受二青会影响、成都区域受降雨影响,郑州区域受资金影响,施工进度较慢,需求表现疲软,周边市场现货价格明显低于西安区域,后期西安市场仍将成为各钢厂主要的资源投放地,区域内供应端偏宽松。

二、汾渭钢厂高达产 厂内维持低库存

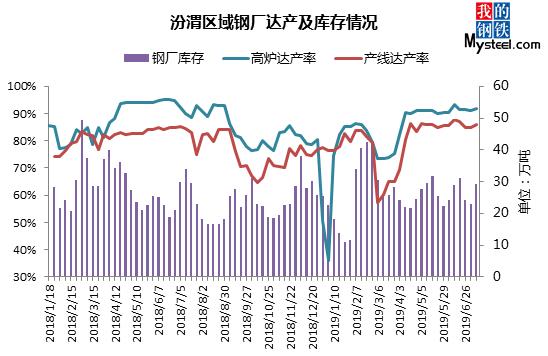

数据来源:钢联数据

据跟踪调研汾渭区域13家样本钢企数据显示,今年3月至4月汾渭区域钢厂进行集中检修,高炉、轧线达产率分别降至73.33%、57.34%,后期由于建筑钢材生产利润尚可,各样本企业高炉达产率迅速恢复至90.38%,产线达产率维持在83.55%以上,高炉达产率较去年均值降1.99%,产线达产率较去年均值增0.69%。从钢厂库存情况来看,上半年汾渭区域样本钢厂资源直发比例明显提升,厂内建筑钢材平均库存水平同比偏低,上半年厂内平均库存年同比降2.25万吨。

三、市场活跃度下降 资源集中度较高

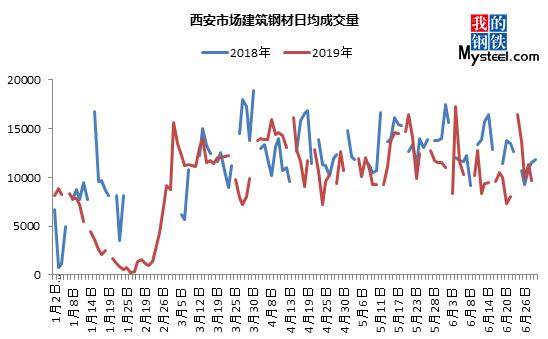

数据来源:钢联数据

据成交量数据监测显示,2019年1-6月西安市场日均成交量同比小幅回落,需求季节性表现分化。其中,“金三银四”下游项目集中开工推动市场价格震荡走高,市场交易氛围表现活跃。另外,今年市场行情波动幅度小,贸易商操作普遍谨慎,尤其是6月份以来行情进入调整期,市场交易氛围略显冷清。

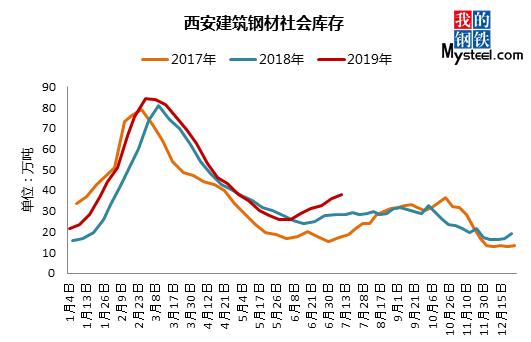

数据来源:钢联数据

从检测的建筑钢材社会库存数据显示,截止6月30日,西安市场周度社会库存年同比高8.07万吨,市场资源集中度高。3-5月份在需求支撑下市场库存进入快速去化通道,6月份随着传统用钢需求淡季来临,市场进入被动累库阶段,社会库存明显高于去年同期,值得注意的是贸易商多数以钢厂锁货或厂内直发为主,回库意愿不强,市场资源主要集中在代理商手中。

回顾上半年,1-5月份西安建筑钢材价格在良好基本面支撑下震荡走高,6月份传统淡季下,供需矛盾逐步凸显,价格进入弱势调整期。下半年西安建筑钢材行情如何演绎,笔者将结合区域内基本面情况进行简要分析。

四、下半年西安建材市场行情展望

1、供需宽幅震荡下,价格冲高阻力较大。在利润驱动下,汾渭区域钢厂下半年仍大概率维持高达产,加之西安与山西、郑州区域价差仍将较长时间维持正增长态势,区域价格偏高情况下,资源流入量只增不减,若想化解区域内厂库、社库压力,区域价格有实质性突破仍待需求较往年有更好表现。

2、成本支撑下,价格下行空间有限。今年铁矿石、焦煤、焦炭、废钢供需缺口尚在,原材料成本或维持继续震荡走强态势,建筑钢材企业生产成本或延续抬升,钢厂政策底部支撑性强。另外资源仍将主要集中在钢厂和代理商手中,现货价格也将屡次触及贸易商提货成本线,商家降价意愿低,现货价格以小幅调整为主。