江苏钢市一周评述:库存降幅扩大 价格面偏强运行(2019.9.6-2019.9.12)

【本周江苏主要市场价格变化汇总】

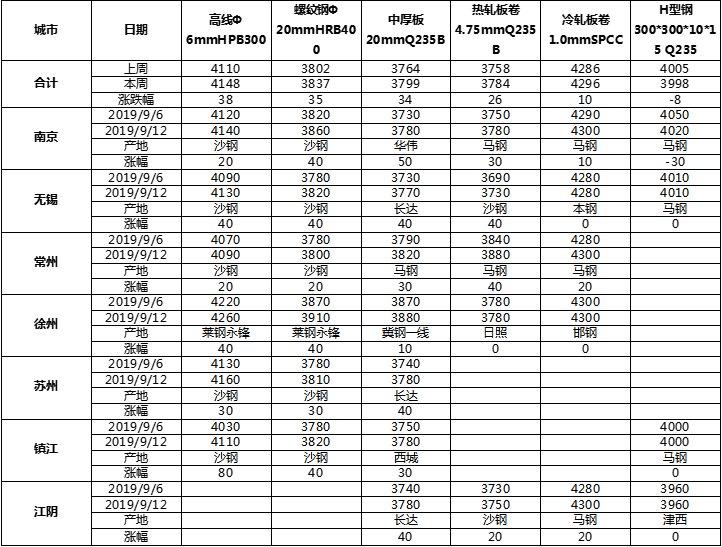

建筑钢材 :本周省内建筑钢材价格整体震荡偏强运行。截至发稿,省内一线资源主流成交报价3750元/吨-3780元/吨,二线资源主流成交报价3710元/吨-3740元/吨,三线资源成交报价3650元/吨-3690元/吨。受周初期螺拉涨、多方利好因素的影响,本周建省内材价格小幅探涨,市场心态得到一定的提振,看涨氛围浓厚。成交方面,整体成交较上周小幅增加,周中期货下行导致市场活跃度有所下降,但现货价格依旧震荡偏强。 库存 方面,本周省内建材库存小幅减少,据 贸易商 反馈,需求释放逐步启动,库存风险已经得到阶段性释放。目前已经进入传统“金九月”,价格止跌反弹,看涨情绪浓厚,就目前市场表现来看,预计下周省内建材价格仍将小幅走强。

热轧板卷:本周省内热轧价格主体涨后维稳,部分地区存在小幅暗降。截至发稿,张家港主流报价3720元/吨,南京主流报价3780元/吨。周初需求释放,成交表现较好,省内市场行情稳步上扬,后期稍显乏力,但影响较小。资源方面省内各地社库库存有增有减,波动不大,反而厂库库位较高,钢厂控制出货。临近节前供需转弱,价格维稳,市场目光多集中在节后的价格走势以及需求变动。综合来看,预计下周江苏省内热轧市场价格稳中有升。

中厚板 :本周江苏省内中厚板整体价格小幅回升,市场心态得到一定的提振。成交方面,贸易商反馈本周成交整体与上周变化幅度不大,呈现出从周初开始逐渐下滑的趋势。省内资源近期到货不多,大多以协议资源居多,省外注入的主要还是萍钢资源为主,其余钢厂暂时并未有较多的资源注入。从区域之间价差来看的话,目前北方如唐山3670元/吨,加上运费基本与市场价格持平,短期订货积极性略微偏低。从省内主要市场的库存来看的话,本周南京库存小幅减少1400吨,江阴基本持平,整体库存压力陆续存在缓解迹象。阶段性来看的话,整体风险随着需求的逐步启动以及钢厂阶段性的减产,压力大幅度缓解。综合预计,短期市场价格预计震荡偏强运行。

【库存数据】

目前江苏主流市场建材库存总计56.43万吨,较上周同期减0.26万吨。其中南京18.39万吨,苏州9.31万吨,无锡6.41万吨,常州4.42万吨,徐州3.45万吨,南通3.6万吨,扬州3.97万吨,泰州6.88万吨。

江苏省钢厂建材总库存为74.686万吨,库存较上周减少8.698万吨。其中螺纹钢总库存截止到目前为止为63.48万吨,库存较上周减少8.8万吨。线盘总库存截止到目前为止为11.206万吨,库存较上周增加0.102万吨。