内容提要:

1. 9月钢价大幅走低,基本实现我们预期目标4650、4550、4440。钢价大幅走低的原因有两个方面:一方面是宏观面的系统性风险,另一方面是钢材(4595,-105.00,-2.23%)基本面的疲弱。

2.研究院宏观部认为,欧债问题和全球经济并没有解决方案,因此国际宏观面上的系统性风险依然存在,依然会影响10月商品市场和钢材市场。

3.国内宏观面可能也会出现拐点。工业增加值能否再次获得支撑关系到国内经济是否出现拐点;PMI数据仍将延续弱势。国内宏观面出现拐点会使得现货市场开始下降周期。

4.需求面:延续偏空影响。基建投资需求仍将大力压制钢价;房地产需求对钢价影响偏空;库存确实出现拐点。

5. 成本支撑力度弱预示系统性风险大。

6. 目前来看,BDI指数与钢材价格的背离确实是在如此修复,9月BDI指数逆势上扬突破震荡区间使得钢材价格也跌破震荡区间,后期二者关系仍需观察。如果BDI指数在一个新的高位区间震荡运行,那也预示着钢材价格在一个新的低位区间震荡运行。

7.投资策略。鉴于目前宏观系统性风险依然存在、行业基本面没有明显利好,我们依然维持偏空思路。如果短期欧债问题能够稍微缓解,则价格可能在4400-4500震荡运行;价格出现反弹震荡后有进一步回落空间,下方目标4250。后期钢材现货价格将跟随期货价格开展下跌周期。

第一部分 9月钢价大幅走低

9月钢价大幅走低,基本实现我们预期目标4650、4550、4440。

钢价大幅走低的原因有两个方面:一方面是宏观面的系统性风险,另一方面是钢材基本面的疲弱。

宏观面的系统性风险体现在:

(1)欧债问题担忧。

本月引发市场恐慌的导火索就是欧盟和货币基金组织停止和希腊的谈判,原因就是希腊并没有完成之前承诺的赤字削减目标。根据要求希腊今年必须达成将赤字占国内生产总值(GDP)比重削减7.6%的目标。但上半年的实行结果是希腊上半年财政赤字达到127亿欧元,超过目标10%以上,预计今年的财政赤字占GDP的比例在9%左右。也就是说希腊完成今年的赤字目标已经基本无望。在这种情况下,欧元区和货币基金组织是否继续向希腊贷款成为市场担心的问题,而希腊自身的库存现金只能维持到10月份,一旦断供希腊只有违约一条路。即使欧元区和货币基金组织继续选择援助希腊,希腊的未来前期依然很悲观。

另外,三井住友银行的首席经济学家Etsuko Yamashita表示,欧元区债务危机可能将需要几年时间才能逐渐平息。前夜德意志银行首席执行长Joseph Ackerman表示欧洲当前状况类似于2008年。意大利、西班牙10年期国债收益率大幅走高,说明投资者对欧洲问题信心不足。

同时,国际评级机构也在打压欧洲,不断下调欧洲银行和经济体的信用评级,为欧债问题再次蒙上阴影。

(2)资金避险情绪增强。

9月期间,美国、德国10年期国债收益率大幅走低,分别创50年来新低和200年来新低,已经远远低于08年金融危机时的水平,说明投资者对安全和流动性资产的需求非常强烈。同时美元再次作为避险资金而走强,带动商品走弱。

(3)全球经济疲软。

经济合作与发展组织(OECD)发布的综合领先指标显示,全球最大经济体持续放缓的迹象越来越明显,而且美国面临同样命运的可能性也在加大。

IMF同时下调全球经济增长率预期、亚洲发展中国家经济增长预期以及中国经济增长率预期。

(4)美国救市措施不够,被市场解读为捉襟见肘。

美联储将普通的议息会议延长为2天,这使得市场对美联储的QE3预期强烈,但最终美联储决议仅仅为增持4000亿美元长期国债,令市场大失所望,市场普遍认为美联储没有更多空间和手段解决目前经济疲弱问题。

欧债和经济没有出路是导致9月钢价走低的主要原因,在经济疲软的背景下钢材基本面也没有利好,因此钢价大幅走低。

第二部分 国际宏观系统性风险仍难解除

研究院宏观部认为,欧债问题和全球经济并没有解决方案,因此国际宏观面上的系统性风险依然存在,依然会影响10月商品市场和钢材市场。

主要风险有:欧洲银行业可能将出现流动性风险;欧洲经济受债务问题拖累呈现出继续恶化的态势;美国关键经济数据比如PMI和就业数据可能出现明显利空。

第三部分 国内宏观面可能也会出现拐点

一、工业增加值能否再次获得支撑关系到国内经济是否拐点

图3-1: 工业增加值同比增速再次下滑至前期低点,能否再次获得支撑关系到国内经济是否出现拐点

图为工业增加值同比增速走势图。(图片来源:国家统计局,ind,中期研究院)

点击此处查看全部财经新闻图片

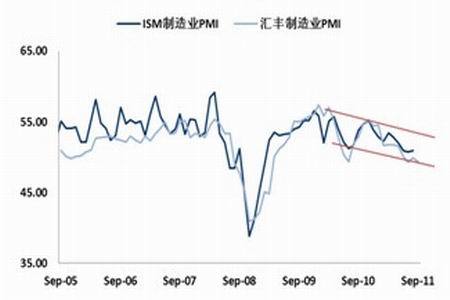

二、PMI数据仍将延续弱势

图3-2:制造业PMI仍在下降通道,预计下月ISM制造业PMI仍会走低

图为制造业PMI走势图。(图片来源:国家统计局,Wind,中期研究院)

点击此处查看全部财经新闻图片

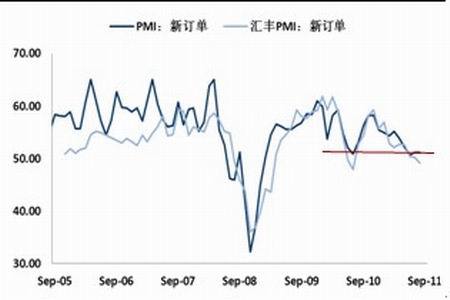

图3-3:新订单指数已经跌破前期支撑

图为新订单指数走势图。(图片来源:国家统计局,Wind,中期研究院)

点击此处查看全部财经新闻图片

第四部分 需求面:延续偏空影响

一、基建投资需求仍将大力压制钢价

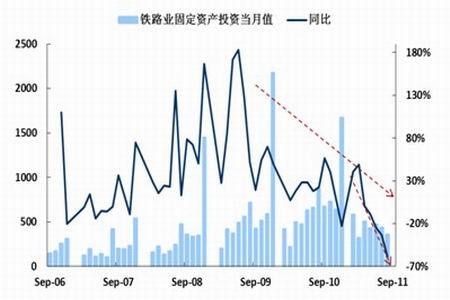

(一)基础设施建设投资增速继续大幅下滑。铁路业固定资产投资增速已经由3月的48%回落至0.59%、-9.25%、-24.86%、-33.49%和-58.73%。虽然我们预期下半年铁路业固定资产投资增速会有所恢复,但目前来看这种恢复会比预想的推迟。前期铁路业固定资产投资增速之所以大幅下滑主要是国家铁道部高层变动导致铁路项目停工较多。经过一段休整期7月铁路项目仍没有恢复迹象,而近期铁路项目又再次引起公众关注,在一定程度上一定会影响重新开工项目的下一步进展。

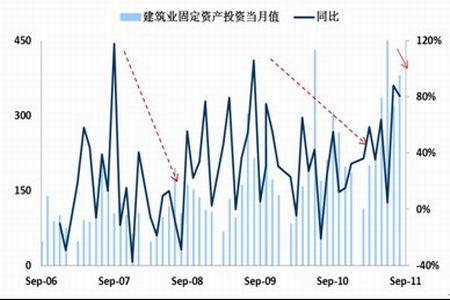

(二)建筑业固定资产投资后期仍将回落。7月建筑业固定资产投资增速达到87.91%,这一增速已经达到历史高点,因此8月增速回落至80.49%,按照历史走势,后期仍将逐步回落。

图4-1:铁路业固定资产投资继续下滑至-60%

图为铁路业固定资产投资走势图。(图片来源:国家统计局,Wind,中期研究院)

点击此处查看全部财经新闻图片

图4-2:建筑业固定资产投资如预期再次下滑,后期仍将下滑

图为建筑业固定资产投资走势图。(图片来源:国家统计局,Wind,中期研究院)