一、行情回顾

正如我们预期5月沪钢冲高后小幅回调,由于现货价格坚挺,期价下跌动能不足,多个交易日陷入胶着震荡走势,主流震荡区间在4780-4860。总体来看,现货市场受限电以及高成本的支撑高位运行,但从供需角度来看,目前长材产能利用率高企,社会库存降速放缓,终端采购高峰已过,需求转弱的风险将来临,6月份阶段性供给压力将有所增大,钢价存在调整风险。值得关注的是,保障房对于三级螺纹钢的需求以及限电给产量带来的影响,预计在6月后之后会有比较集中的体现。

二、4800 获有支撑沪钢陷入胶着

5 月份国内螺纹钢期货价格如我们预期冲高回落,主力合约rb1110 月累计下跌40 月/吨,月K 线呈现下影线较长的小阴线。从盘面来看,4800 一线具有较强支撑,在基本面无转变的环境下,5 月份沪钢整体呈现震荡走势,在经过数日横盘整理后,月底出现小幅反弹,重心上移。

图1:rb1110 日K 线走势图

图为rb1110 日K 线走势图。(图片来源:宏源期货研究中心)

图 2:rb1110 月K 线走势图

图为rb1110 月K 线走势图。(图片来源:宏源期货研究中心)

三、基本面分析:

(一)螺纹钢社会库存稳中有降 产能利用率高企

近期国内市场螺纹钢现货价格处于盘整状态,由于市场多为高价资源,低价资源相对难觅,价格重心上移。贸易商心态平稳,特别是在资源量不多、规格不齐、销售压力不大的情况下,即便成交方面稍显疲软,报价也难以出现大幅度下调。从库存方面来看,上周末全国主要市场螺纹钢库存量继续下降,降幅再度出现扩大趋势,这也能给市场带来一定心理支撑。综合以上因素来看,短期内市场走势仍将以小幅盘整为主。数据显示,截至5月27日,国内重点市场螺纹钢社会库存562.255万吨,环比上一交易周下降3.64%;线材社会库存149.214万吨,环比上周下降5.79%。全国重点城市建材总库存减少30.433万吨至711.469万吨,全国各品种社会库存1497.17万吨,同比减少8.55%。

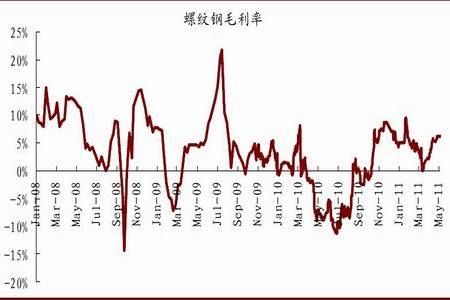

从供给方面来看,数据显示5 月上旬76 家会员企业粗钢日均产量为163.23 万吨,环比较4 月下旬的164.4 万吨下降0.7%;预估5 月上旬全国粗钢日均产量为194.67 万吨,环比4 月下旬的194.1 万吨增长0.29%。在4 月份需求释放的配合下,钢厂产能利用率依然保持较高水平,但对中后期而言,需求的减弱将在供给上对市场形成压力,预计钢价在小幅反弹后会出进入调整阶段。据测算,截至发稿时重点企业二级螺纹钢出厂含税成本约4505.67元/吨左右,吨钢盈利314.33 元/吨,毛利率为6.98%。

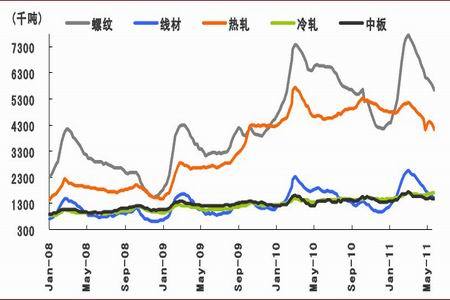

图3:国内重点市场主要品种钢材库存

图为国内重点市场主要品种钢材库存走势图。(图片来源:宏源期货研究中心)

图 4:中钢协旬报数据

图为中钢协旬报数据走势图。(图片来源:宏源期货研究中心)

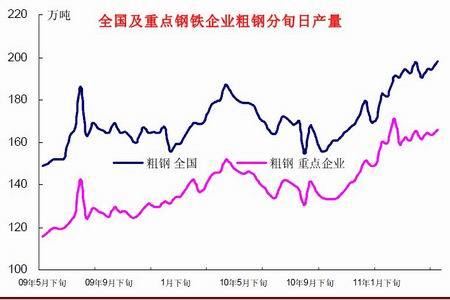

图 5:螺纹钢、线材日均产量创新高

图为螺纹钢、线材日均产量走势图。(图片来源:宏源期货研究中心)

(二)“电荒”钢铁行业首当其冲影响仍待观察

历次“电荒”钢铁行业均首当其冲,钢铁大致占全部用电需求的12.7%,属于电力的最大消耗行业。因此,每次如果出现电力紧张,钢铁便首当其冲成为限制电力的目标。虽然今年还未到用电高峰季,但电荒却在局部地区提前到来。浙江、湖南等地电力供应趋紧,并正在向北方地区蔓延。目前从影响上来看,我们估算短期供给减少约100-150 万吨/月,此前的限电限产的预期远大于其实质影响,在建材品种高额利润面前,钢厂开工率仍维持高位;不过5 月中旬开始钢厂安排检修开始增多,预计自6 月份起粗钢产量将出现小幅回落,而限电可能会让一些企业提前或者推后安排检修以规避电力不足的不利影响。因此要继续观察对产量的影响程度,不可盲目受消息引导盲目追高。此外,我们认为未来几个月需求减弱的力度取决于后期保障性住房建设的力度,基于我们对于保障房建设启动的看法,下半年需求的减弱程度要小于往年。

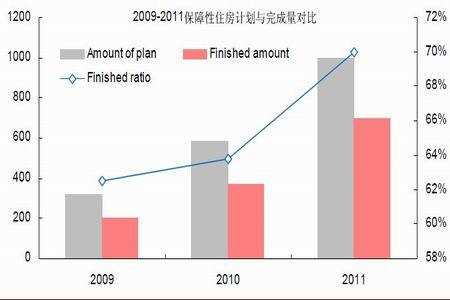

(三)保障房建设提速有望提振下半年需求

为了确保地方政府按时按量完成年度保障房开工计划,住建部下发了《关于公开城镇保障性安居工程建设信息的通知》。《通知》要求,截止6 月6 日,各地方政府需要公布保障房的项目进程,包括年度保障房计划、开工项目以及竣工项目信息等。此外,地方政府还需要公布保障房建设资金、土地供应等落实情况。公开信息的目的,一是接受当地群众和舆论的监督,二是便于住建部动态掌握地方政府真实的保障性安居工程开竣工情况。我们认为保障性住房信息公开有助于促进地方政府保障性住房的开工进展,根据我们不完全统计,截止2011 年4 月底,重庆、河北、海南、浙江、北京等地的保障性住房开工率已经达到30%,随着保障性住房开工力度的加大, 下半年建筑用钢需求有望得到提振。

图6:2009-2011 保障房计划于完成量对比图

图为保障房计划于完成量对比图。(图片来源:宏源期货研究中心)

四、结论及投资策略

综合来看,近期基本面上消息平淡,从5 月份数据来看,限电并未对产量产生有效制约,预计6 月份用电高峰来临以后减产显现的会更加明显;其次,供需处于弱平衡状态,虽然需求较前期有所减弱,但贸易商持仓成本较高,再加之对后期保障房需求的良好预期,因此下跌意愿并不强烈。此外,5 月份PMI 加速下滑也反映出目前经济的下滑趋势较为明显,后期需求存在进一步减弱的可能,而我们更需要关注保障房建设的对冲效果。我们预计六月整体处于整理状态,伴随需求的转弱或出现小幅回调,但调整空间有限,操作上,短期期现价差有回归趋势,短线波段交易为宜,待价格升至4900 一线可轻仓介入空单。

图7:螺纹钢价差趋势图

图为螺纹钢价差趋势图。(图片来源:宏源期货研究中心)

图8:螺纹钢基差趋势图

图为螺纹钢基差趋势图。(图片来源:宏源期货研究中心)

图9:螺纹钢毛利率走势图

图为螺纹钢毛利率走势图。(图片来源:宏源期货研究中心)

图10:天津港(8.25,0.00,0.00%)63.5%印粉现货价格走势图

图为天津港63.5%印粉现货价格走势图。(图片来源:宏源期货研究中心)

图11:2007.6-2011.5 国际海运费价格走势图

图为国际海运费价格走势图。(图片来源:宏源期货研究中心)