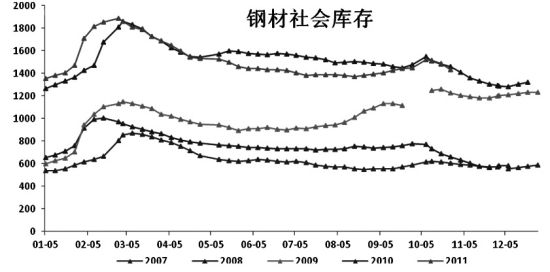

库存方面,截至10月28日,国内钢材主要城市社会库存为1434万吨,环比下跌54万吨,同比下降1.76%,虽然钢材总库存连续三周下降,但下降幅度并不大,总体钢材库存与去年同期持平。国内螺纹钢(4016,-74.00,-1.81%)社会库存为566万吨,较上周减少27万吨,环比下降4.6%,钢价连续下跌企稳后螺纹需求有所好转,随着钢厂减产的继续,库存有望加速下降。

需求方面,截至10月28日,终端采购量为3.4万吨,环比上涨35.52%,沪终端采购量企稳回升显示随着钢价的暴跌后企稳,下游需求开始慢慢启动,但由于建筑钢材的主要消费行业房地产以及基建投资近两个月增速明显下滑,对建筑钢材整体需求已形成较大影响。所以对于11月的需求预期,进一步低位盘整的可能性较大。

毛利方面,受矿价和钢坯价格暴跌的影响,本周国内钢厂成本整体下降趋势不减。螺纹钢成本下降约124元/吨,现货矿HRB335螺纹成本约为3906元/吨。从成本利润模型来看,本周螺纹毛利上涨297元/吨,为506元/吨,与上月同期相比,螺纹钢利润上涨376元/吨,从成本利润模型来看,由于原材料的暴跌,目前利润处于高点,从长期来看,这种情况不会长期存在,预计下周原料价格特别是铁矿石价格将有所企稳。

欧盟领导人26日在欧盟峰会上经过紧张磋商,终于就解决欧债危机问题达成一揽子协议,该协议将在一定程度上对市场形成短期利好。而微观方面,10月中旬国内重点钢铁企业粗钢日产量为158.82万吨,旬环比减少3.32%。预计该旬全国粗钢日产量将达到179.98万吨,旬环比减少6.93%,出现2009年以来最大环比跌幅。由于钢价和矿价的暴跌,国内钢铁企业已全面处于亏损状况,进入10月中旬不少钢厂从高炉到轧线都出现实质性减产,预计整个11月减产仍将继续。随着钢厂减产的幅度加大,市场供应压力开始减小,后续杀跌的动力将减小,底部特征开始显现。